欢迎来到西安丰采生物科技有限公司官网!

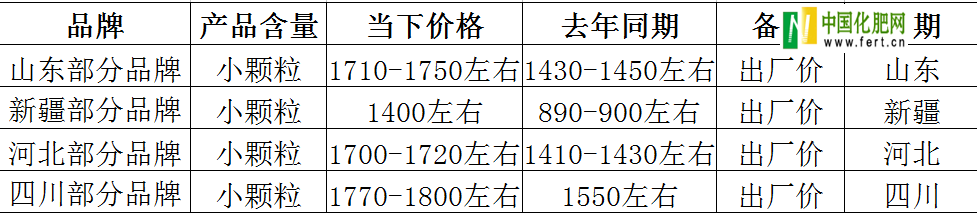

当下尿素价格理性回落,周末至今北方多数主产区价格回落20-30元/吨,不过主流出厂报价依旧高居于1720-1750元/吨左右,与此同时南方市场如西南地区多数厂家因原料天然气的供应不足,价格高位,生产受限,导致尿素企业停产或限产,价格随之上涨,川渝地区主流出厂报价基本平稳,在1820-1930元/吨左右;省农级别的等大农资经销商可能会对尿素的行情波动比较关注,而多数基层等中小经销商投入的关注度欠佳,积极性也不如从前,原因无外乎是淡季需求疲软,价高无人问津。

据中国化肥网统计数据显示,去年与今朝国内尿素价格差异较大,如下图显示:

经销商除了感慨尿素行情的“曾经沧海”之外,多数还是回归理智,接受当下尿素的现状。化肥冬储一直都是热门话题,但今年行情表现却比较冷淡,气氛凄凄惨惨,备肥积极性不高怎一个愁字了得!华中地区部分经销商表示,眼下尿素的价格然我们望而却步,储备风险太大,担心后期出现旺季价格反跌的情况,所以为了最大程度地降低风险,还是“安分守己”的好,待明年春季用肥开始前,即使高价,也较心安;再看大农资经销商,除了西北市场上省农资公司签订了联储订单外,外省低价货源也几乎不做采购,操作谨慎;西南市场一些大农资公司前期低价时期采购的万吨以上的订单正在陆续到货,暂无补货需求,新单几乎停滞;这就造成了小经销商不敢储、大经销商少量储的僵持局面,当然这其中多少会掺杂着与去年同期价格比较的成分,下游过于期待低价。

与去年行情比较,尿素价格的确过高,且高出了一定水平,不过从近期各地市场上存在的多种因素分析,尿素的利空因素逐渐明朗,价格应是以小幅回落为主,但并不能达到近几年同期水平;为降低风险,做适度储备即可,尤其是用肥时间尚早,基层暂时观望是较明智之举。 服务热线:029-89125958

服务热线:029-89125958 加入收藏

加入收藏 联系我们

联系我们